《企业会计准则第30号——财务报表列报》案例精讲

发布日期: 2023-10-11 | 作者:直流减速电机

为了规范财务报表的列报,保证同一企业不同期间和同一期间不同企业的财务报表相互可比,根据《企业会计准则--基本准则》,制定了《企业会计准则第30号——财务报表列报》。 本课程讲解了财务报告列报的总体和一般原则,资产负债表、利润表、所有者的权利利益变动表的列报以及附注的有关问题还讲解了要不要入表,金额如何计量等问题。课程结合着实际案例解析为大家现实中可能遇到的问题。 郑泳州老师曾参加多年会计考试命题研究工作,独创的会计思维教学法,化繁为简,化难为易,富有激情,讲课方式幽默活泼,通俗易懂,擅长理论结合实际、讲透专业原理。通过本课程的学习,学员朋友会对财务报表列报有全面的了解。

1.《财务报表列报准则》适用于个别财务报表和合并财务报表,以及年度财务报表和中期财务报表。

在遵循本准则的基础上,企业编制合并财务报表的,还应当遵循《企业会计准则第33号——合并财务报表》。

企业编制中期财务报表的,还应当遵循《企业会计准则第32号——中期财务报告》,企业编制现金流量表还应当遵循《企业会计准则第31号——现金流量表》。

涉及金融工具业务的还应当遵循《企业会计准则第37号——金融工具列报》《企业会计准则第41号——在其他主体中权益的披露准则》。

本准则对财务报表列报进行了原则性和框架性的规定,是企业列报财务报表的最低要求,企业还应当同时遵循其他会计准则中规定的特殊列报要求。

(1)帮助投资人和债权人做到合理决策。投资人关心企业的经营业绩和获利能力,有必要了解投资的风险和报酬,债权人有必要了解企业的财务情况和偿还债务的能力,以保证贷款的安全收回。

(4)促进社会资源的最佳配置。通过财务报告反映的信息促进资源向高收益的行业和企业流动。

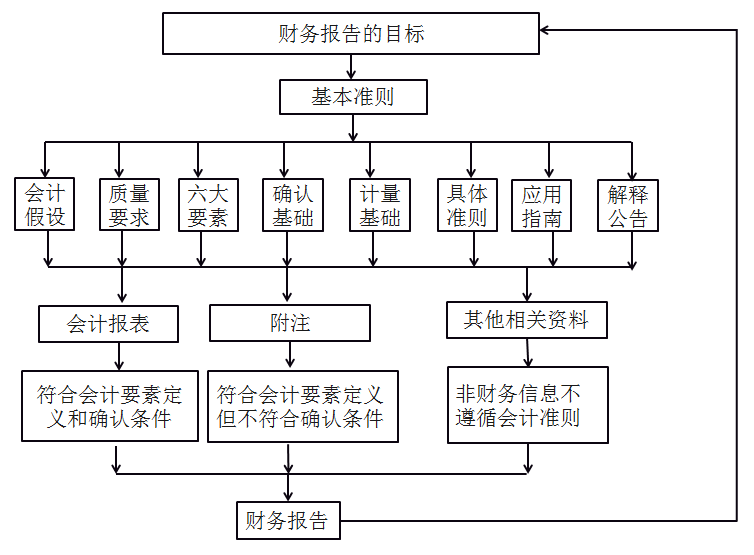

(1)基本准则,对财务会计体系建立了一个概念框架,会计确认、计量、列报的具体规定应当在这个框架范围内进行。所以,具体准则的制定一定要遵守基本准则,基本准则也为实务中新出现的、具体准则尚未规范的新问题提供会计处理指引。

(4)解释公告,是对新出现的、还没有来得及制定准则的交易和事项,或者准则在执行过程中理解有分歧的地方,由财政部制定单独的解释公告来规范,过段时间会汇总修订到具体准则中去。

(5)附注,遵循会计准则的规定,由于企业的生产经营活动和投资理财活动越来越复杂,单靠财务报表已经很难满足使用者的信息需要,所以对报表附注也作了具体的规定,比如,《财务报表列报准则》《金融工具列报准则》《在其他主体中权益的披露准则》《关联方披露准则》等。

(6)非财务信息,不需要遵循会计准则规定,但也影响使用者对主体的了解和评价,因此别的资料的内容慢慢的变多,很多上市公司财务报告的别的资料中,还注明了创始人的经验比较丰富,有竞争优势的战略,有强大的营销网络和客户关系,有管理能力很强的管理团队,有著名的品牌和口碑,市场占有率在行业中领先等等。现在的财务报告看起来更像企业的宣传广告。

(7)企业会计准则是选择执行,上市公司一定要执行的标准。除了企业会计准则外,我国还有小企业会计准则、政府会计准则、(特殊)行业会计制度。

会计本质上是技术性的,而不是政治性的,会计准则不是经济政策的工具。财务报告并不是直接揭示主体的价值,而是通过提供信息,帮助使用者估计主体的价值。会计的任务是尽可能如实的反映主体的经济情况,会计只负责提供信息,价值评估是报表使用者的事情。

现在的会计体系有很多不完善的地方还没找到解决方案。比如,会计要素的定义、金融工具、合并报表、非货币性资产、外币折算、其他综合收益等等,会计跟着社会经济的发展和实践的变化,需要持续完善。

国际准则的每一项准则的制定都是要经历数十年的时间,因为要考虑到会计理论的支撑,考虑到各个国家的经济业务类型,考虑到各个国家的法律规定,考虑到各个国家长期资金市场监管的要求,考虑到各个国家的语言文化造成的理解差异,考虑报表编制者——实务界的要求、报表审计者——会计师事务所的要求、报表使用者——以金融机构为代表的社会投资者的要求,这样才可以符合有用性。

我国2014年和2017年会计准则有了2次重大修订,主要是跟随国际准则的变化而变化。以后随着经济的发展,会计准则还会继续修订。

下一篇:电源单元SM7860系列